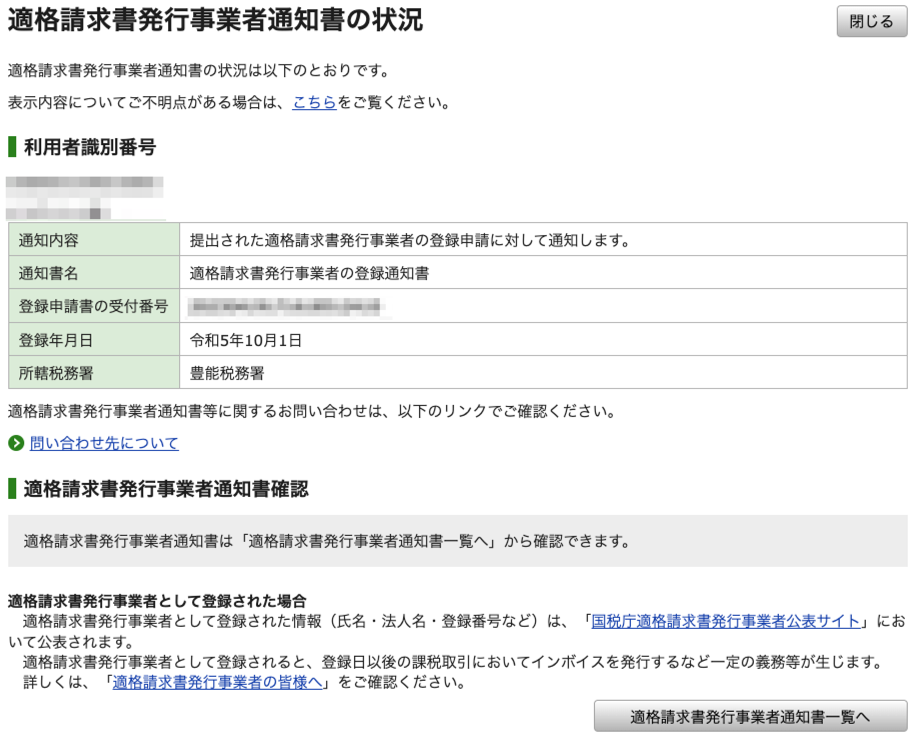

インボイスの登録番号がわからない場合の確認のしかた

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

Contents

2023年の10月からインボイス制度が始まりました。

これまで消費税がかかっておらず、インボイスの登録をした人であれば、今年が初めての消費税申告となるでしょう。

今回、インボイス登録した人には限って、従来からある消費税の計算方法ではなく、売上にかかる消費税の2割だけ支払えば良い「2割特例」が使えます。

2割特例は、経費にかかるすべての消費税を計算する必要はなく、売上にかかる消費税がわかれば、それに20%を乗じて計算すればいいわけです。

非常に簡単で、従来通り、洗いざらい計算する一般課税に比べると、その業務量は雲泥の差です。

ただ、この2割特例が使えるのは、今回を含めて3年のみ。

4年目以降は自分で計算する一般課税、もしくは簡易課税を適用するかの二択になります。

3年良くても、4年目からは計算しなければならず。

簡易課税なら楽ですが、この簡易課税も、いつなくなるかわかりませんし、なくならなくても現行の基準(売上5,000万円)が下がって使えなくなるリスクもあるわけで。

そうしたリスクに影響されないためにも、2割特例を使ったとしても、経費にかかる消費税は掴んでおいたほうが良いでしょう。

現在、簡易課税の適用基準は売上5,000万円以下ですが、以前は2億円までの事業者が使えました。

2億から5,000万だと4分の1、ということは、次に1,000万に下がってもおかしくないわけです。

2割特例がずっと使えれば良いですが、なくなったときのことも想定しておきたいもの。

そうなると、経費にかかる消費税について、支払い先によって区分が必要になります。

消費税区分は、輸出も含めればたくさんありますが、主に、使うものを挙げると以下になります。

経費の内容によって、課税・非課税・対象外に区分し、課税は10% or 8%か、更に支払った相手がインボイスを登録しているかどうかでも判断します。

これを、その都度、頭を使って判定していたら大変です。

時間も手間もかかるので、会計ソフトを使って効率的にこなします。

前年まで消費税の課税事業者でない人なら、まずは会計ソフトで、「消費税課税事業者」の設定をします。

これまでの設定のままだと免税なので、取引ごとに消費税を計算してくれないので。

消費税の設定をしたら、次に、その取引が課税なのか非課税なのか対象外なのか考えます。

課税であれば、10%なのか8%なのか、レシートや請求書・領収書見て判断します。

最後に、Tからはじまる13桁の番号があれば適格、なければ、そうじゃないと判断。

これが基本であるのですが、ずっと考えてたら時間がかかります。

ある程度わかってきたら、会計ソフトに判断してもらうように設定します。

クラウド会計だと、手間はかかりますが、何度も登録しているうち、徐々に自動で判定してくれるようになります。

では、従来型の会計ソフトの場合はどうするのか?

従来型のソフトなら、経費に補助番号をふって、支払先ごとに登録番号を設定して、その支払記先が「適格」であることを認識してもらいます。

たいていのソフトは、勘定科目を登録する画面にいけば、Tからはじまる13桁の番号を設定することができます。

13桁の番号があれば、科目を入力した時点で、自動で「適格」の判定をしてくれます。

まずは、仕入や外注費など、比較的大きな金額となる科目から設定していき、次に、消耗品やその他の経費にも割り振っていきます。

仕入や外注だと、数が限られているから、ある程度の時間を費やせば終えるでしょう。

ただ、消耗品費やその他の経費など、イレギュラーな支払いだと、たけのこのようにいくつも現れるのでキリがありません。

ここで、躍起になって完璧にするのも良いですが、大企業でもない限り、インボイスで100%の精度を維持するのは厳しいので。

少額のものは、徐々にで構いません。

経理するたびに、一つ登録するくらいで良いでしょう。

これから更に効率的な技術が現れるでしょうから。

今日はインボイスの2割特例を適用する方の今後の消費税対応についてお伝えしました。

先送りするのではなく、インボイス以降、どういう基準で判断するのか消費税の中身を把握しておいた方がいいでしょう。

将来的にはやらないといけないことは今から把握しておくこと。

その上で、できることを効率化していくというのが一番大事なんじゃないでしょうか。

<編集後記>

1月11日 木曜日

つみたてNISA研究、資金移動、税務ミーティング準備、閾値走 6.97km 37分。

途中、4:35/kmで走ったら、また、足底筋膜炎っぽい痛みが・・

午後からブログ更新、十日戎(えべっさん)で娘と松山神社へ。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>