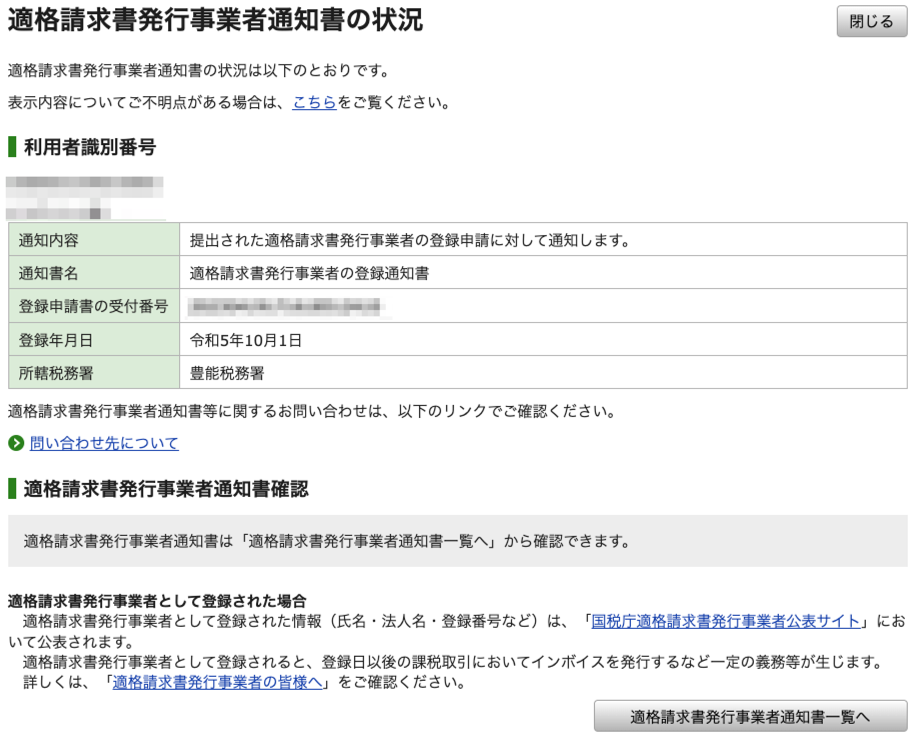

CATEGORYインボイス制度 消費税インボイスの少額特例。1万円未満の判定と注意点2024.11.08 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 前回、消費税インボイスで2割特例使っても、今回使えないこともある2024.11.05 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 Amazon領収書のダウンロードの必要性。ECサイトの電子インボイスの保存要件緩和について2024.11.04 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 インボイス申請後、消費税で「提出すべき届出書」と「提出したらいけない届出書」2024.09.06 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 インボイスによる消費税2割特例と還付申告の注意点2024.08.29 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 インボイス2割特例だと経理で消費税判定しないとどうなる?2024.03.14 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 インボイス2割特例が使えても、経費にかかる消費税は把握しておく2024.01.12 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 課税事業者のためのインボイスまとめ記事2023.12.06 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 インボイスの登録番号がわからない場合の確認のしかた2023.08.22 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 インボイスの経過措置。課税事業者と免税事業者それぞれについて解説2023.02.20 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 e-Taxでインボイス登録申請するときの注意点2023.02.03 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 インボイス登録申請期限が延長。理由と延長による影響を解説2023.01.18 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 インボイス開始でどう変わる?請求書の書き方<令和5年度税制改正大綱対応>2022.12.26 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 免税事業者がインボイス登録で簡易課税を選ぶときの有利不利判定<令和5年度税制改正大綱対応>2022.12.22 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 課税事業者がインボイス登録しないという選択<令和5年度税制改正大綱対応>2022.12.21 インボイス制度 yujiroyamamoto 山本祐次良税理士事務所 もっと見る