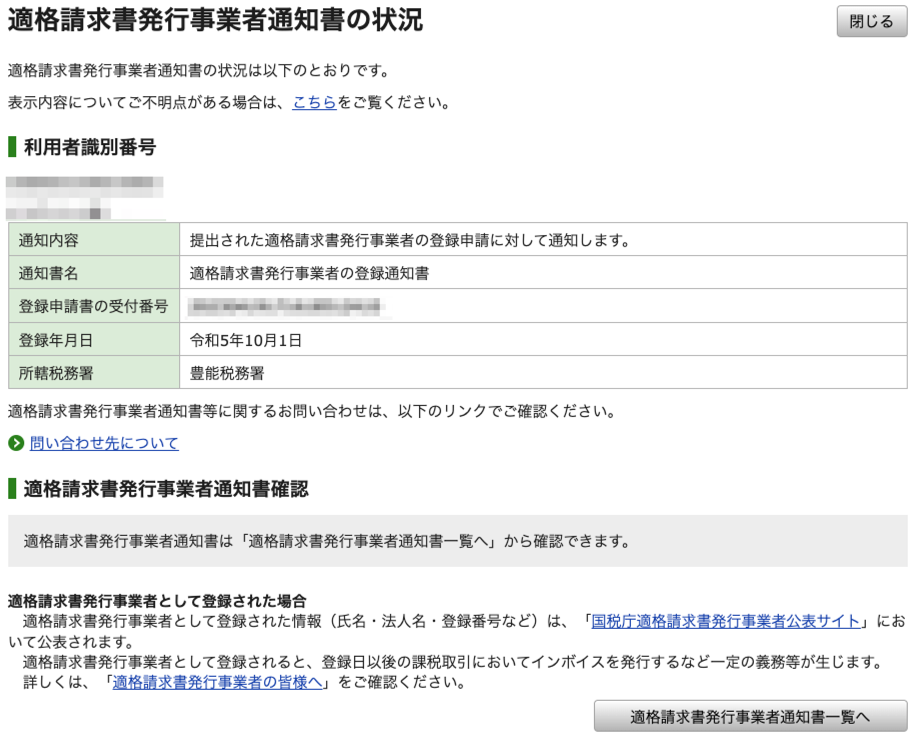

Amazon領収書のダウンロードの必要性。ECサイトの電子インボイスの保存要件緩和について

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

)インボイスの経過措置。課税事業者と免税事業者

Contents

消費税のインボイス制度が10月1日からスタートすることは、すでにご存じの方は多いでしょう。

これまで決まっていたことに、年末の改正がプラスされ、ツギハギだらけで困惑されておられるかたは多いはず。

ひとことで、「経過措置」といっても、課税事業者にとっての経過措置があれば、免税事業者にとっての経過措置もあるわけで。

立場ごとで、これらの取り扱いは異なってきます。

まずは免税事業者。

売上1,000万円未満の事業者は、お客さまから預かった消費税を納める義務はありません。

預かったのに納めていない消費税を、俗に益税と言います。

今回、このインボイスが導入される理由は、この益税をなくすため。

「消費税は、お客さまからの預かったお金」という意識があれば払えるのでしょうが。

これまで消費税を納める習慣がなかった事業者のかたにとっては、キツく感じるのもわからないわけではありません。

国がそうした事情を理解してくれたからか、改正でインボイス開始以降3年間は、納める消費税を減額してくれる経過措置ができました。

免税事業者が適格請求書発行事業者となった〜場合には、〜納付税額を当該課税標準額に対する消費税の2割とすることができることとする。

)令和5年度与党税制改正大綱 77頁

つまり、消費税の課税事業者で、一般課税を適用していると、

売上 550万円(消費税 50万円)

仕入 △330万円(消費税 30万円)

利益 220万円(消費税 20万円)

納める消費税 △20万円

手元に残るお金 200万円

国に納める消費税は、50ー30の差額の20万円のところが。

改正により、売上に係る消費税の20%とすることができるようになりました。

50万円✕20%=10万円

ただし、令和8年9月30日まで3年間、期間限定の措置なので、4年目以降は従来の税額となります。

さきほどの免税事業者については、自身が納める消費税について、売上に係る消費税の調整がありましたが。

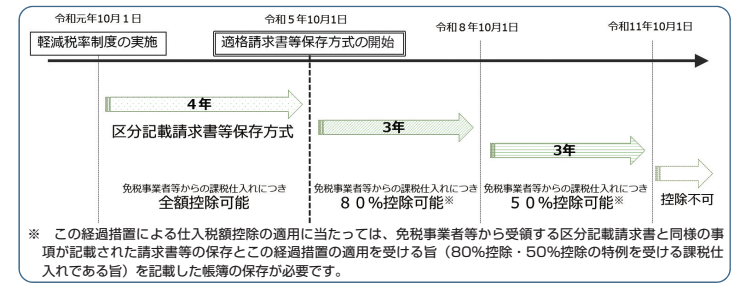

課税事業者については、仕入や経費に係る消費税(以下、「仕入税額控除」)の調整(経過措置)があります。

10/1以降、免税事業者から受け取る登録番号のない請求書に係る支払については、消費税の計算上、仕入税額控除に含めることができませんでした。

そうなると、課税事業者による「免税事業者外し」が増えることを懸念してか。

国は、経過措置を設けることで、部分的に仕入税額控除を認めることにしました。

令和5年10/1以降の3年間は、80%認めて、20%認めない。

令和8年10/1以降の3年間は、50%認めて、50%認めない。

令和11年10/1以降は、全額控除ができなくなります。

このあいだ、何が大変になるかというと、支払いに係る経理が大変です。

支払先ごとに、「インボイス登録済み or インボイス未登録」かを明確にしておく必要があります。

手書きの帳面やExcelだと、このあたりの処理が難しくなるので、インボイス対応の会計ソフトを入れておいたほうがいいでしょうね。

1点、加えておくのが、課税事業者でも、インボイス未登録だと上で挙げた免税事業者と同じ80%控除となること。

なので、インボイス登録済みであるかどうかは、登録番号が請求書に記載されていれば、これまで通り全額控除でOK。

登録番号がなければ、例え、取引先が課税事業者であっても全額控除ができなくなるということ。

そうなると、支払先がどちらにあたるのかを把握して、10/1以降の経理に対応できるようにしておいたほうが良いでしょう。

今日は、インボイス制度導入に当たっての経過措置を、免税事業者と課税事業者のそれぞれについてお伝えしました。

「経過措置」とひとくちに言っても、免税事業者か課税事業者であるかによって取り扱いが異なります。

インボイスについて話すとき、まずは、自身や相手の立場がどこにあるかを明確にしてから話したほうが伝わりやすいでしょう。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>