e-Taxでインボイス登録申請するときの注意点

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

)インボイスでどう変わる?請求書の書き方

Contents

来年、2023年10月から始まるインボイス制度。

なかなか世間に浸透しませんが、先日発表された税制改正大綱のなかでは、なくなる気配はありません。

制度がスタートし、インボイス登録すると、これまでとは少し違った形式で請求書を発行することになります。

では、実際にどういった書式になるのかお伝えしていきます。

基本的には、請求書ソフトを使っていれば、自動的にインボイス対応の書式になるでしょう。

請求書をExcelで自作していたり、手書きするとなると自分で仕様を変えなければいけません。

まずは、登録番号が必要になります。

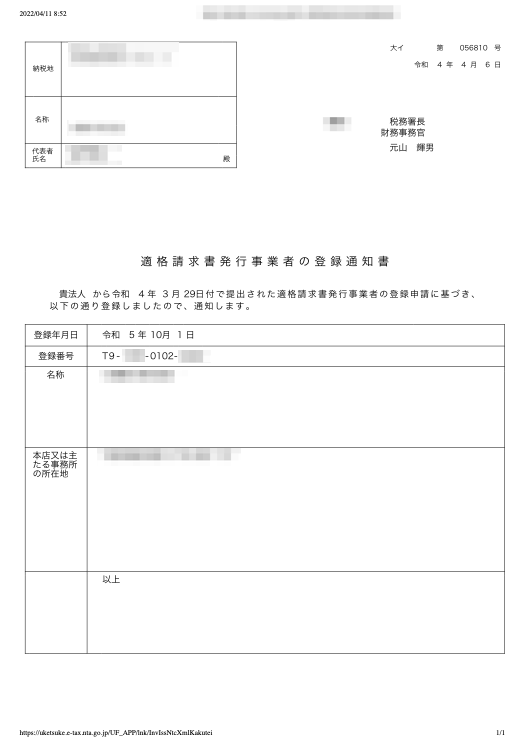

登録番号は、インボイスの登録申請をすれば、税務署から「適格請求書発行事業者の登録通知書」が送られてきます。

e-Taxで提出すれば受信ボックスに通知が格納され、紙で提出したら書面が郵送で送られてきます。

)適格請求書発行事業者の登録通知書

Tからはじまる13桁の数字が登録番号です。

この番号を、得意先へ発行する請求書へ記載します。

下のモデルを見ると自社の名称付近に記載されています。

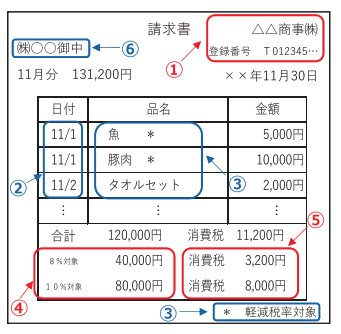

請求書に登録番号を記載することで、自社が消費税課税事業者であることを証明することができます。

その請求書を受けた得意先が、消費税課税事業者かつ原則課税を適用していれば、消費税申告で不利になることはなくなります。

インボイスを申請し、登録番号がとれたら漏れなく請求書に記載しましょう。

登録番号の記載のほかにも、変更点がいくつかあります。

の記載です。

ソフトを使っていれば、インボイススタートまでには自動で対応しているはずですが、自作や紙の請求書だと、適用税率と消費税額の合計額が記載される仕様になっているか確認しておきましょう。

注意すべきは、10%と8%の軽減税率が混在している場合。

10%と8%のそれぞれの金額を記載することになります。

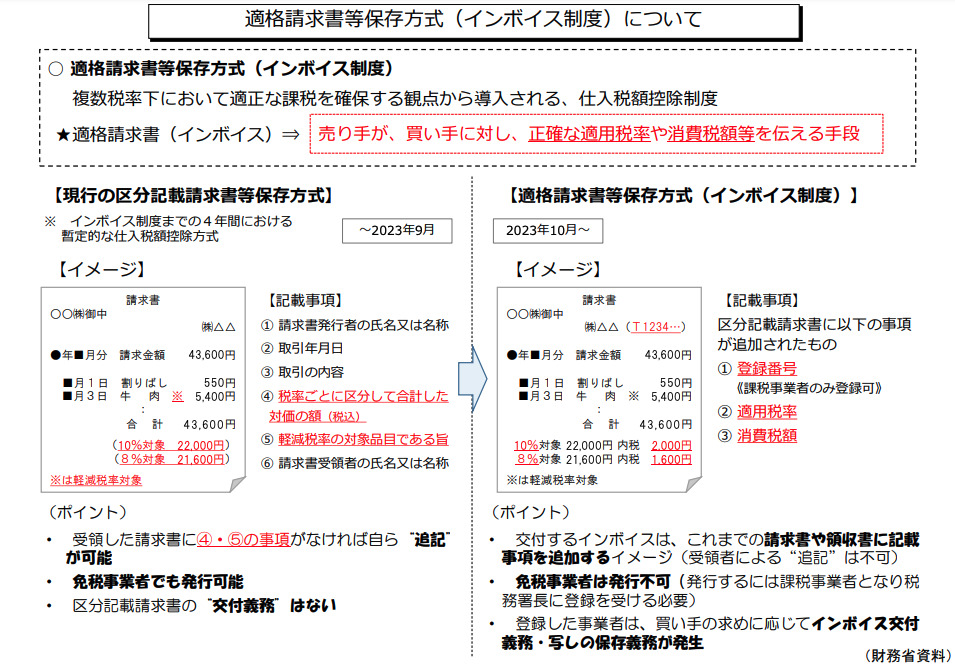

)日本税理士会連合会 適格請求書等保存方式(インボイス制度)より

こちら財務省の資料で、日本税理士会連合会のサイトに掲載されていたイメージ図になります。

気になるのは、商品ごとサービスごとに税率と消費税額の記載が必要なのか?

上の例を見ての通り、商品ごとサービスごとには本体価格の表示だけで問題ありません。

税率、消費税額は、本体価格合計のあと、最後に記載すれば良いです。

インボイス=請求書と思いがちですが、請求書じゃなくても構いません。

など、普段、業務で使用している書類でも代えが効きます。

その代わり、

の記載は滞りなく記載せねばなりません。

また、請求書1つですべてを網羅していなくても、「納品書」「請求書」の2つで代用することも可能です。

例えば、納品書に商品やサービスが項目ごとに記載されていれば、請求書に改めて商品・サービスの詳細は記載する必要はありません。

合計金額と登録番号などの必要事項が、請求書に記載されていれば問題ありません。

来年、10月1日からインボイス制度が始まります。

10月1日から登録番号を受け取るには、一応、3月31日が申請期限になっています。

とはいえ、今回の税制改正大綱には、

登録申請の期限について柔軟な対応を行う

)令和5年度税制改正大綱 19頁

との文言があります。

3月31日が期限といっても、インボイス開始まで6ヶ月ありますし、すでに申請スタートしてから1年経っているので、現場対応にも慣れてきたのかもしれません。

まっ、早めに出しておきましょう。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>