タワマン節税で最高裁判決。総則6項適用で相続人が負ける5つのポイント<No 1522>

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

Contents

日本で長期間生活し、将来的に経営・管理ビザを取得して起業したいと考える外国人の方にとって、「資金の出所」は気になるところでしょう。

母国にいる親から、生活費の補助を受けてきたケースなど。

「年110万円以下だと贈与税はかからない?」

「生活費であれば問題ないのか?」

このような場合、日本の贈与税ではどのように考えればよいのでしょうか。

日本では、個人から財産をもらったら贈与税の対象となります。

ただし、すべてが課税されるわけではありません。

生活費や教育費として通常必要な範囲で、その都度使われるものについては、贈与税は課税されません。

一方で、次のようなケースでは注意が必要です。

・長期間にわたり、まとまった金額を受け取っている

・生活費として受け取ったが、実際には貯金に回っている

・将来の事業資金として使われる予定になっている

このような場合、形式上は生活費でも、実質的には贈与と判断される余地が出てきます。

ただ、いきない贈与税が課せられるわけではありません。

仮の事例で見ていきます。

2010年に来日し、日本で留学・就労をしてきた場合。

その間、母国にいる家族から、毎年100万円程度の生活費補助を受けていたとします。

・年間110万円以下

・国際送金

・贈与契約書はなし

受け取った期間は15年、累計すると1,500万円程度になります。

この場合、、贈与税の課税関係がいつから発生するか?

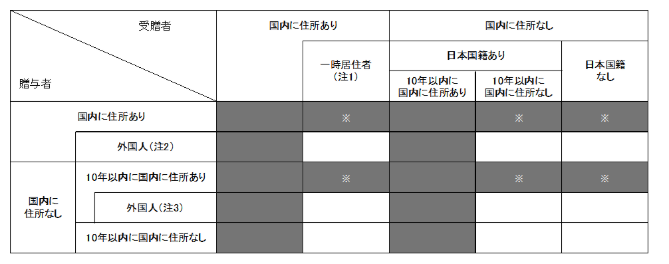

)国税庁HP 贈与税の課税対象となる財産の範囲

表の黒塗りの部分の贈与について、贈与税はかかりません。

母国の家族(贈与者)は日本に居住したことはありません。

観光で数年に1度の割合で日本にいる子供(受贈者)に会いに来ます。

なので、縦軸の贈与者は、「国内に住所なし」の「10年以内に国内に住所なし」に該当します。

一方、お金をもらった子供(受贈者)は、国内に住所がありますが、一時居住者に該当するかしないかで贈与税の納税義務者になるかどうかかわってきます。

そのため、来日から10年以内(2019年まで)の贈与については、日本の贈与税の対象外となります。

一方、2020年以降は、日本居住10年超となるため、贈与税の対象となり得ます。

ただし、2023年以降についても、年110万円以下であるなら贈与税はかかりません。

累計額が1,500万円と大きくなっても、贈与税は「年ごと」に判定されるためです。

したがって、このケースでは、贈与税の申告義務はありません。

経営・管理ビザの申請には、3,000万円の資金が必要となります(2025年10月〜)

法人設立するのであれば、資本金の要件が3,000万以上だからです。

その場合、ビザの申請時に、その資金がどこから来たのかが確認されます。

来日してから自分で働いて得た収入であれば、源泉徴収票や所得証明で説明することができます。

自己資金では足りない部分を、本国の家族からの資金援助に頼った場合は、国際送金や口座の明細で説明することはできます。

出入国在留管理庁が、ビザの申請時に贈与税の申告状況まで詳細に調査することは考えにくいです。

ただし、聞かれたときに説明できる状態にしておくこと。

また、今後も資金補助を受ける可能性がある場合には、

・国際送金にする

・通帳の入金記録を保存する

・贈与(資金援助)なのか、貸付なのか明確にしておく

といった対応をしておくことで、将来のリスクを減らすことができます。

外国からの生活費送金は、必ずしも贈与税の対象になるわけではありません。

しかし、日本での居住期間が長くなり、事業資金として使われる場面では、

税務・入管の両面で説明が求められる可能性が出てきます。

経営・管理ビザを目指す外国人の方は、「これは生活費か」「贈与か」「将来どう使う資金か」を整理したうえで、早めに専門家に相談しましょう。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>