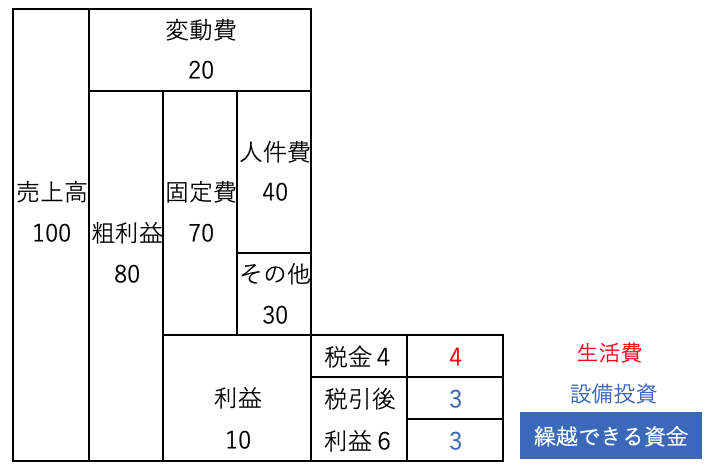

確定申告書控えと原始資料をファイリングして返却。時間も費用もかけずに出来ることから考える<No 204>

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

保険は、死亡したり、解約をしたときに課税関係が生じます。

によって、相続税や贈与税になるときもあれば、所得税がかかることもあります。

亡くなった人から、相続人に移転すれば相続税。

相続で、被相続人以外から相続人だと贈与税。

自分から自分に移転すれば所得税。

では、法人から個人へ名義変更した場合はどうなるのか?

通常、解約時の解約返戻金を支払って移転すれば、課税関係は生じません。

ところが、こうした保険を利用した過度な節税が横行したために、2021年の税制改正で解約返戻金による移転ができなくなりました。

マニュライフ生命保険株式会社に対する行政処分について

https://www.fsa.go.jp/news/r4/hoken/20220714-1/20220714-1.html

マニュライフの名義変更を目的とした過度な節税保険について金融庁が行政処分を下しました。

これを受けて国税庁が当該保険の課税処理について2021年7月に改正しています。

改正前までは、解約返戻金で移転できたのが、法人の資産計上額で評価することなったのです。

該当する保険契約は、解約返戻金の額が、資産計上額の7割未満の場合。

仮に、解約返戻金100万円 資産計上額が1,000万円だと、

100万円 < 1,000万円 ✕ 70%

となるので、解約返戻金の100万円で評価することができず。

資産計上額である1,000万円で評価することになったのです。

条件は、

よって、2019年7月8日以降に法人契約した保険を、今、個人へ名義変更するのであれば、その評価は、資産計上額となります。

資産計上額は、既払保険料のうち、会社が、保険料として経費にした金額ではなく、前払保険料として資産計上した金額の合計額です。

こうした金額は、保険証券や決算期に会社宛に送られてくる通知に記載されています。

本来の価格よりも低い価格で会社が手放したとなると、低額譲渡に該当します。

いずれも修正申告の対象となるので注意が必要です。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>