交際費にしていれば何でも落ちる?飲食代にまつわる税務調査対策

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

Contents

個人については、平成28年からマイナンバーの運用が本格的に始まりました。

見切り発車感が否めないこの制度、非常にわかりづらいです。

まず、役人の書いた文章は非常に読みづらいです。

国民に理解してもうおうという気持ちが感じられません。

とりあえず、制度の不備をなくすため、後付けの説明が多いです。

理解してもらおうと思うのなら、

「売りたいものを売る」のではなく、「買ってもらえるものを売る」べきです。

そうは言っても始まってしまったこの制度、ご自身の不利益にならないよう、最低限のことは抑えておかなければなりません。

前回の年末調整では、マイナンバーを「記載しても差し支えない」とのことでしたが、今回からは、マイナンバーを記載する義務があります(だからと言って罰則はないのですが)。

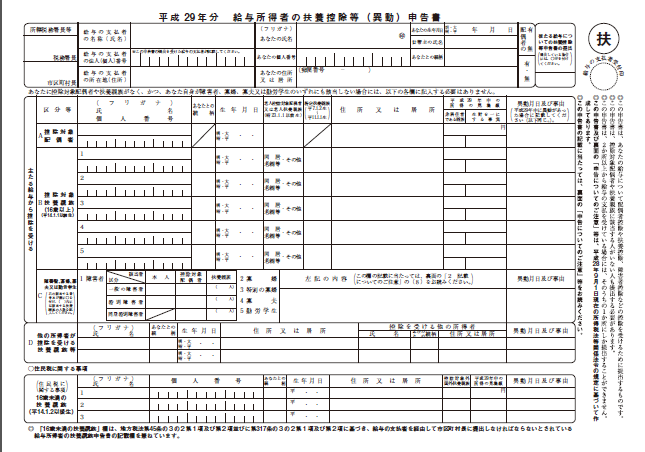

フリーランスでも小さな会社でも、従業員さんを雇っていれば、その従業員さんの年末調整をしてあげなければなりません。

通常の年末調整では、「扶養控除等申告書」と「保険料控除申告書」をセットで従業員さんから回収します。

この場合、雇用する側が気を付けることがいくつかあります。

平成28年1月以後に提出する扶養控除等申告書とは

今回の年末調整ではなく、

などです。

をそれぞれ従業員さんに記載してもらいます。

雇用する側は、

を記載します。

申告書の余白に「マイナンバー(個人番号)については給与支払者に提供済みのマイナンバー(個人番号)と相違ない」と記載すれば、マイナンバーの記載を省略出来ます。

よって、このケースは、雇用する側が従業員さんから既にマイナンバーを預かっている場合に適用されます。

原則的な取扱いは、28年分と変わりません。

全てのマイナンバーを記載します。

事前に従業員さんから提出してもらったマイナンバーを、「帳簿書類」に記載している場合には、今回の年末調整でマイナンバーを記載する必要はありません。

この帳簿書類は、従来の紙での保存のほか、電磁的記録(デジタル)でも構いません。

紙での保存は、所定の用紙がないため市販のものを利用するのがいいでしょう。

税理士に頼まず自身で申告をなさっている方なら、これで充分です。

税理士に依頼されていれば、税理士事務所の導入している会計ソフトでデジタル保存してもらえば良いでしょう。

このマイナンバーは、「義務」であり罰則のある「強制」ではありません。

まだ、導入して間もないこともあるからでしょう。

しかし、制度が熟成すればいずれ強制になることも考えられます。

だからと言って、あまり先走って体制を整えても、

ということもあります。

早すぎず、遅すぎず、無理なく出来る範囲から始めるのが良いでしょう。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>