相続により取得した場合、居住用財産3,000万円控除の適用はあるのか?

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

)投資用マンション(イメージ)

Contents

土地と建物を一括で買った場合、それぞれの価額が明らかになっていないことがあります。

特に、オーナーチェンジ物件のような投資用マンションなど。

建物の内訳がわからないと、購入時や売却時の税務処理が困ります。

購入時であれば減価償却費の計算に、売却時には簿価の算定に必要です。

建物価額がわからない場合の算定方法をお伝えします。

まずは、契約書に記載された金額を確認します。

との記載があれば、△△円を建物の購入価額とします。

契約前の書類では一括表示であっても、契約書ではそれぞれ分けて記載されていることもあるので確認が必要です。

契約書に内訳表示がなくても、消費税額だけ記載されていることがあります。

そんなときは、消費税額を10%で割り戻した金額に、1.1を乗じて計算します。

(例)土地・建物 104,000,000円(消費税額 4,000,000円)

との記載があれば、

となります。

契約書に内訳も消費税も記載がない場合は、固定資産税評価額の割合で按分して計算します。

固定資産税評価額を知るには、固定資産税の評価証明書を所在地の役所に発行してもらいます。

[aside type=”normal”]

対応市町村は多くなったとはいえ、全国的に限られているので、事前に市町村サイトにて確認してからにしましょう。

大阪市なら他にも郵送やオンライン申請も対応していますが、マイナンバーがあればコンビニが一番早いでしょう。

国税庁は、譲渡所得の申告手引に、「購入時の契約において建物と土地の価額が区分されていない場合」の建物価額の算定方法を掲載しています。

建築単価×床面積ー既償却額=建物価額

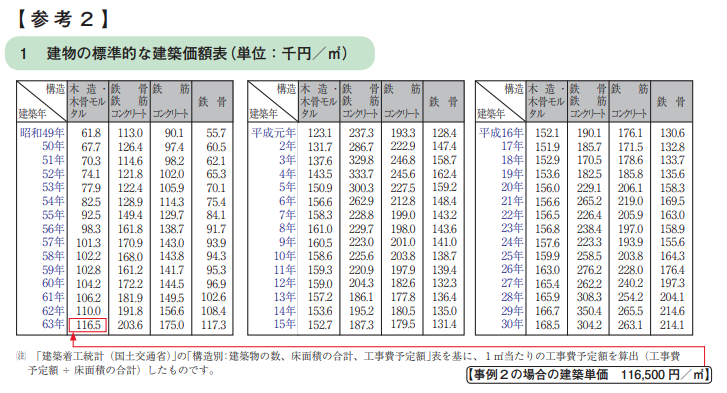

① 建築単価は次の表に照らして求めます。

表の例示では、昭和63年に建築された木造・木骨モルタルであれば、建築単価は116,500円となります。

これに床面積を乗じて新築時の建物価額を計算します。

床面積が50㎡であれば、

116,500✕50㎡=5,825,000円となります。

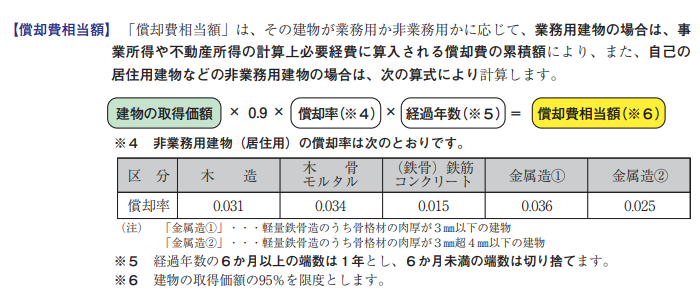

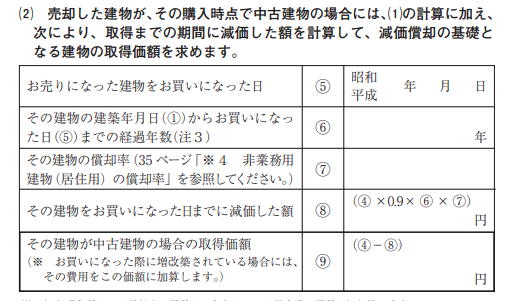

② 既償却費

新築時から中古物件の購入時に至るまでのあいだに建物の価値は減少しています。

この減少額を減価償却費といい、新築時の建物価額からマイナスします。

減価償却費を計算するためには、

が必要になります。

経過年数は、6ヶ月以上の端数は1年とし、6ヶ月未満は切り捨てます。

償却率は、次の表から選びます。

経過年数と償却率を次の算式当てはめて計算すれば、建物価額がわかります。

投資用マンションとはいえ、そうそう何度も計算することはないでしょう。

えいやっと仕上げてしまうのも良いですし、仕上げたあとで不安なら専門家に見てもらうのも良いしょう。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>