住民税の住宅ローン控除はいくら?。所得税やふるさと納税との関係

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

Contents

昨今、コロナの影響で生活が困窮したことにより支給される貸付金や助成金・給付金があります。

事業者向けのものであれば、売上高の減少が適用要件となりますが、一般のかた向けだと住民税非課税であることが要件とされるケースがあります。

売上高の減少であれば、単純に前年や前々年と今の売上を比較すればいいのですが、住民税非課税だと、家族構成によって計算式が異なります。

また、世帯主以外の家族に所得があるかどうかでも変わってきます。

住民税非課税世帯は、家族全員の所得を合算して計算するのか、それとも、各々の所得が一定金額以下であることが要件とされているのか。

住民税非課税世帯となるのは、後者を指しています。

世帯主の所得が住民税非課税となるライン以下であっても、配偶者の所得が非課税ラインを超える場合は、住民税非課税世帯とはなりません。

住民税には、均等割と所得割があります。

均等割は、大阪市なら5,300円。

所得割は、所得の10%(市民税8%+府民税2%)です。

このうち、家族全員が均等割も所得割もかからないと、住民税非課税世帯に該当します。

35万円 ✕(本人+配偶者+扶養家族)の人数+31万円

上記算式に家族構成を当てはめて計算します。

仮に、本人・配偶者(専業主婦)・子供2名の4人家族であれば、

35万円 ✕(1+1+2)+31万円=171万円

所得が171万円以下だと、住民税非課税世帯に該当します。

35万円+10万円=45万円

単身だと所得金額なら45万円以下(給料なら100万円以下)で非課税世帯となります。

世帯主が自営で、自身の所得金額が、先の算式に当てはめて算出した金額以下であっても。

配偶者である専従者の給料が100万円を超えていると、

し配偶者は住民税非課税となりません。

結果、この家族は、住民税非課税世帯に該当しないことになります。

世帯主がお勤めで、配偶者がパート勤務の場合も、同じように計算します。

住民税非課税世帯に対する臨時特別給付金の申請が、1月末(市町村による)から全国の市町村で始まります。

給料だとわかりやすいですが、所得だと、どこで確認すればいいのかわからないかたもいらっしゃるでしょう。

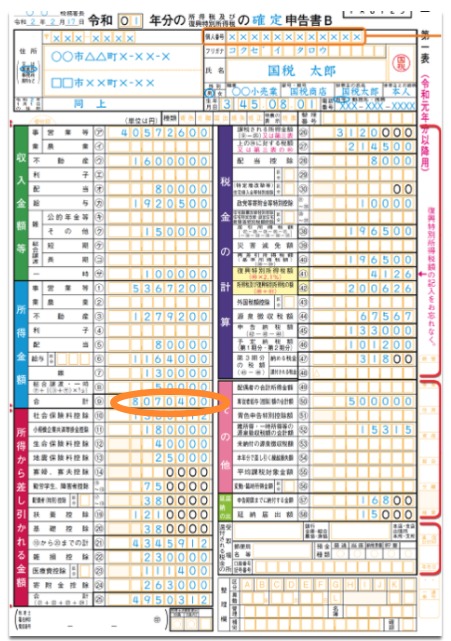

所得金額は、申告書第1表「所得金額の合計」欄で確認できます。

)所得税確定申告書 国税庁HPより

自分が該当するかわからないときは、とりあえず申請してみるのがいいでしょう。

臨時特別給付金については、該当する住民税非課税世帯には1月末から確認書が発送されるとのこと。

確認書が到着したら、忘れずに返送しましょう。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>