税理士が事業概況書を提出していない・売上を記載していなかった理由<No 1549>

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

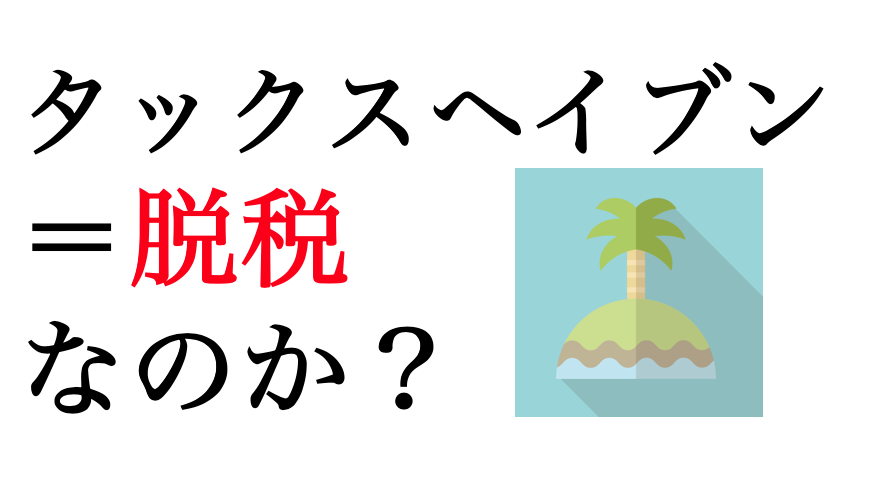

近ごろ、メディアを賑わしているタックスヘイブンとはそもそも何なのか?

タックスヘイブンとは、無税あるいは税金が安い国や地域のことをいいます。

このような国や地域に所得を移転することにより税金逃れをすることが、

富裕層や国際的大企業の間で流行りとなっていました。

あの米国巨大企業フェイスブックが、税金の安いアイルランドに本社を置くことにより、 イギリス国内の利益をアイルランドに集め、さらに、税金のかからないケイマン諸島に利益を移転することにより、その結果、納めた法人税は、わずか80万円でした。

税率は、その国ごとに異なります。

現在、日本における法人税の実行税率は32.11%、所得税の最高税率は45%もあり、諸外国と比較しても高い税率です。

よって、日本においても例外ではなく、たくさんの企業や富裕層が国外に所得を移転しつつあります。

このような流れに対して、国税庁は、5千万円超の海外財産を持つ人に「国外財産調書」の報告を義務付けました。

また、海外に移住する際に、所有している株式に係る含み益に所得税をかける出国税も始めました。

日本は、国際機関であるOECD(経済協力開発機構)との連携も深めて、ますます国際取引に対する税の囲い込みを始めています。

まず、税に対する行為を白、黒、グレーの3つのグループに区分します。

脱税行為は、黒とします。

これは、もちろん違法な取引であり、課税当局からの指摘により追徴課税が課せられます。

白は、通常の法律に従った適正な取引です。

残る「グレー」な取引が、問題となります。

グレーな取引とは、大きな枠組みとして、法律に従ってはいるが、その細部においては、具体的に法律で定められていない取引です。

日本においても、税金に対する法律で定められていない、この「グレー」な部分が、非常に多いため、納税者と税務署との意見の相違が生じます。

この「グレー」の中でも、「異常な法形式を用いて税負担の減少を図る行為」⦅金子 宏『租税法』(弘文堂、第20版、2015年)125頁⦆が、租税回避行為として位置付けられています。

つまり、「グレー」イコール黒とはならないが、世間一般の皆と違うやり方によって、税金を安くすることを租税回避行為と言い、そのような取引については、課税の対象としますよというのが、日本の課税庁の見解です。

いわゆる「税務調査」において、争点となるのが、この「グレー」な取引です。 税務署は、税金をとるのが仕事ですから、気に入らない「グレー」は全て租税回避行為だと言います。

税理士は、全て白だと言いたいところですが、なまじ税法をわかっているが故に、そう言えない部分もあります。 税理士には、税法の知識だけではなく、強い交渉力が必要とされます。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>