2020年(令和2年)確定申告を1月中に終わらすためにやっておきたいこと<No 1105>

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

)事業か雑か?副業300万基準は通達で明確になったのか?

Contents

ここ数年、副業されるかたが増えました。

副業ということは、副業とは別に本業があるはず。

本業がお勤めであれば、本業の税務申告は年末調整で完了。

本業(給料)+ 副業となると、確定申告が必要になるわけで。

その申告を、事業所得にするか雑所得にするかで議論がなされてきました。

副業売上300万円以下で雑所得となる通達改正案。損益通算目当てに副業しない<No 1554>

国税庁から昨年発表された通達によって、一応、解決したカタチににはなっていますが。

これをもって、「私は事業所得」「私は雑所得」と確実にわかる人はいるのかなと。

これを見ても、「えっ、どっち?」と判断がつかないかたもいらっしゃるでしょう。

今日は、そんな判断がつきづらいかたのために、判断方法をお伝えします。

これまでの経過をおさらいすると。

副業が活発になるにつれて、副業で発生した赤字を事業所得で申告し、給与所得の黒字と損益通算して還付を受けるケースが多く見受けられるようになりました。

なかには、還付を受けるために、カタチばかりの副業を立ち上げる人も。

これを受けて、国税庁が300万円という基準を設け、

「300万円以上なら事業所得、300万未満なら雑所得」

というざっくりした法律を作ろうとしたのです。

とはいえ、「パブリックコメント」で国民の声を集めたところ、反対寄りの意見が多数を占めたことから、国税庁もトーンダウン。

300万円という基準を示しながらも、緩い言い回しになりました。

事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と

称するに至る程度で行っているかどうかで判定する。

)雑所得の範囲の取扱いに関する所得税基本通達の解説より

事業的規模であれば事業所得、事業的規模でない場合は雑所得というスタンスはこれまでと変わりません。

事業的規模であるかどうかの基準は、年間を通じてその副業が、

して営まれているかどうか。

これについては、過去記事に書いていますので、そちらをご参照ください。

青色事業専従者が「副業」を行う場合の注意すべきポイント<No 850>

その上で、今回、基準として示されたのは、

の2つです。

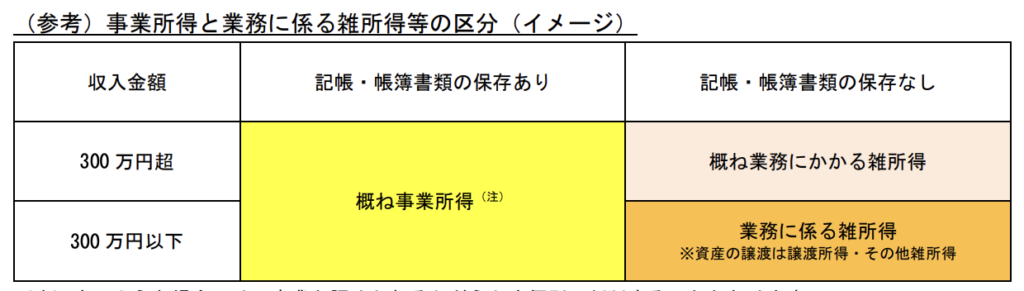

なお、その所得に係る取引を記録した帳簿書類の保存がない場合(省略)には、 業務に係る雑所得(省略)に該当することに留意する。

)雑所得の範囲の取扱いに関する所得税基本通達の解説より

300万円よりも記帳と帳簿書類の有無を上位概念に持ってきています。

なので、まずは、記帳と・帳簿書類の保存があるかどうか?

わかりやすく図で説明してくれています。

)雑所得の範囲の取扱いに関する所得税基本通達の解説より

記帳・帳簿書類の保存があれば、概ね、事業所得と判断されますが、ただし例外があります。

これらの場合、事業と認められるかどうかは個別に判断されます。

原則として、事業として認められません。

ただし、300万超の場合は、

事業と判断されます。

この、「他に事業と認められる」のがどんなケースなのか、こちらの解説には挙がっていないので、個別判断といったところでしょうか、

まずは、反復・継続・独立して事業が行われているかどうか?

ここがきっちり認められる事業体制であれば、この時点で事業所得と判断。

ここが曖昧だと、次に、記帳・帳簿書類の保存がキチンとなされているかどうか?

なされていれば、売上規模にかかわらず、事業と判断。

ただし、本業の10%未満や赤字の解消に取り組んでいないと個別判断されます。

ここまでの2つ、「反復・継続・独立」に該当せず、「記帳・帳簿書類の保存」もしていないと、最後の判定となります。

となります。

個人的意見だと、

で9割合ってる自信はあります。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>