会社をつくるなら何からはじめて誰に頼む?税理士にできること、できないこと

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

)自分の給料はいくらにする?法人成り後の給与設定

Contents

というのは、法人成りの理由になり得ます。

また、「給料がとれるから法人にする」と言った理由もあるでしょう。

では、実際に法人にした後、自分の給料をいくらに設定するのか?

雇われていたら判断の余地がない給料、自分で会社をつくると自分で自分の給料を決めなければいけません。

節税対策であれば、法人税を考えると多めに、所得税を考えると少なめに。

あまり少なくすると生活費が足りなくなります。

今日は法人成り後の給与設定についてお伝えします。

個人であれば、売上から仕入や経費を差し引いた利益(所得)が自分の取り分で、そこから生活費や住宅ローンの返済などプライベートの支出を捻出します。

働いたら、働いただけ自分のお金としてとれるところが個人のいいところ。

ただ、給料という概念はないので、毎月決まった金額がもらえる保証はありません。

一方、法人成りして会社にすると、会社(法人)と個人は別物。

別人格になるので、例え自分がつくった会社であっても、会社から個人である自分へ給料を支払うことができます。

金額も自由。

実際に必要な額をとればいいわけです。

これくらいであれば、月額25万円から30万円に設定するのが一番わかりやすい手法でしょう。

ただ1点、問題があります。

オーナー社長が自分に払う給料は、税法上、役員報酬となります。

この役員報酬は、一度決めたら1年間、次の決算まで同じ金額を継続してとらなければなりません。

途中で上げると、上げた差額は経費とはならず、当初から決算まで同じ金額しか経費にはなりません。

ただし、臨時改定事由に該当する場合は、この限りではありません。

[aside type=”normal”] 臨時改定事由

イレギュラーな理由があるケース。

単なる、売上の一時的な増減は該当しません。[/aside]

それでいて、給与に係る所得税はキッチリ取られますので注意が必要です。

法人成りする理由の一つに挙げられるのは、社会保険に加入できること。

個人だと加入するのは国民健康保険。

国民健康保険は、世帯所得に応じて金額が決まるので、自分1人の所得がそれほど高くなくても、パートナーと合算するとそれなりの所得となり、結果、国保もそれなりの金額になります。

その点、会社の社会保険に加入できれば、負担するのは自分ひとりで済みます。

(パートナーの収入にもよりますが)

パートナーや子供は扶養となり負担することはありません。

国民年金だと、今現在もらえるのは、70万円ちょっとです。

これだけで食べていくのは厳しいもの。

将来もらえる年金を増やしたいのであれば、定額の国民年金よりも給料スライドの厚生年金(社保)に加入することも選択肢の一つでしょう。

ただ、将来もらえる厚生年金を多くするために役員報酬の額を高めにすると、健康保険も上がります。

健康保険を低くすると、厚生年金も下がってしまいます。

このあたりは、トレードオフの関係なので、収入が会社からの給料一本であれば生活費に合わせるのがセオリーかなと。

会社からの給料以外の収入があるのであれば、健康保険重視にするのもアリでしょう。

個人では取れなかった自分へ給料、法人成りして会社をつくると自分に対して給料を払うことができます。

その払った給料は会社の経費となるので法人税の節税効果があります。

また、自分がもらった給料は、所得税の計算上、給与所得控除という収入スライドの経費を差し引くことができます。

会社から給料を支払うことで、法人税・所得税ともに節税になるのです。

[aside type=”normal”] このあたりの優遇については、改正すべきとの意見もあります。[/aside]

ただ、会社に利益が出ないのに高額な給料をとると、法人税はゼロですが、給料にかかる所得税を無駄に支払うことになります。

その逆もあり。

このあたりは、バランスを上手くとらないと逆に税金を多く支払うことになります。

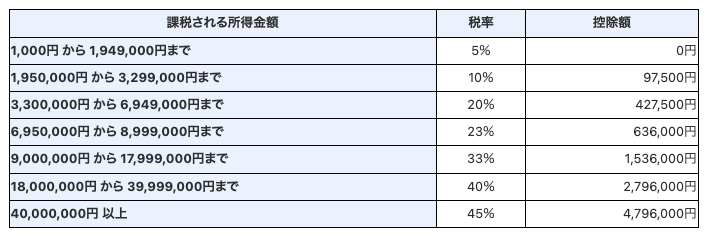

)所得税の税率

所得税の税率は右肩あがりです。

一方、法人税の税率は、一般的な会社だと2段階のみ。

これを見ると、所得税率の10%の範囲であれば個人のままで。

ただ、20%になっても控除額427,500円を差し引くと、690万でも実質税率は13%です。

23%の890万でも実質税率は15%。

また、法人だと赤字でも必ず支払う法人地方税均等割があります。

[aside type=”normal”] 法人地方税均等割

大阪市かつ資本金1億円以下だと合計7万円。

市町村にもよりますが、毎年7万円前後はかかります。[/aside]

こうしたところも考慮に入れてトータルで吟味しましょう。

今日は、法人成りしたあとの給与設定についてお伝えしました。

社会保険に加入したくて法人成りするのか、節税したくて法人成りするか。

そのあたりの目的によっても、給与の額は異なってきます。

将来、年金をたくさんもらいたければ高めに、健保を安くしたいなら低めに。

節税するなら、法人税と所得税のバランスも考えないといけません。

このあたりの試算、自分でシミュレーションしてみるのも良いでしょう。

「難しい」「面倒だ」と感じたらご依頼いただければ幸いです。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>