株を売ったら申告は必要?特定口座メリット・デメリット<No 245>

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

Contents

先日、不動産の貸付けをしている場合の、事業専従者給与について記事にしました。

このとき、青色申告の特別控除についても触れたのですが、今日はもう少し踏み込んで書いてみます。

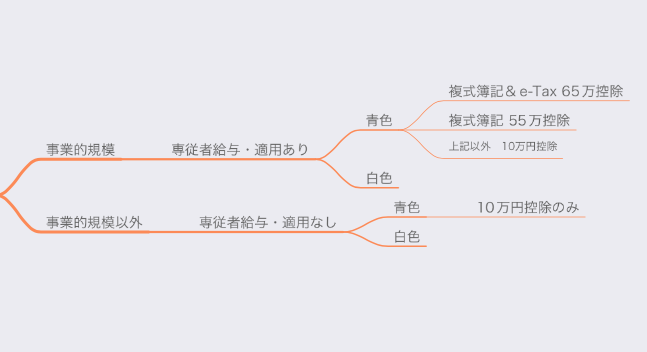

青色申告特別控除は、その名を通り青色で申告をしていなければ受けることができない特典です。

控除額は、

と、精度の高い経理をするごとに高くなります。

単に、青色申告をしているだけだと控除額は10万円です。

それでも、あるに越したことはありません。

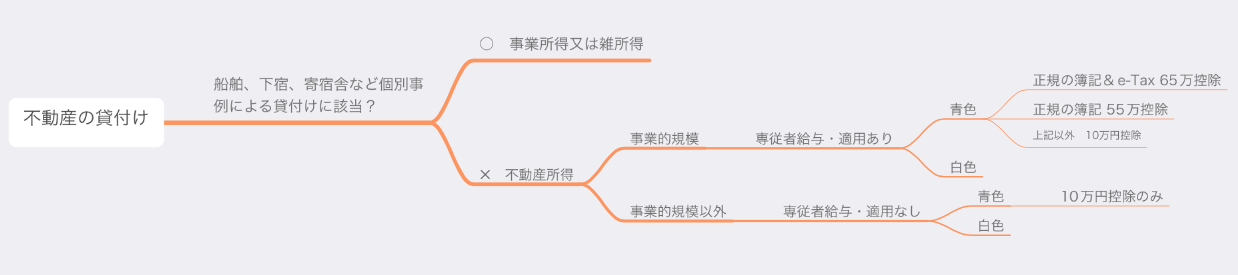

このあと、説明する55万円控除・65万円控除との違いは、不動産の貸付けが「事業的規模以外」でも受けられるところです。

事業的規模かどうかの判定は、前回の記事にもした通り、5棟10室を超えるかどうかで判断します。

不動産の貸付けで専従者給与はとれる?事業的規模との関連性<No 1402>

10万円の控除を受けるために、特別な手続きはありません。

青色申告書を提出していれば、誰でも受けることができます。

もちろん、青色申告の要件を満たす、帳簿や書類の保存は欠かせません。

55万円控除を受けるには、10万円控除の要件に加え、下記の4つが必要になります。

事業的規模かどうかは前述の通り。

正規の簿記の原則に従った経理をしているかどうかは、俗にいう複式簿記を行っているか。

といった簡易な帳面だけを備えている場合だと、複式簿記には該当しません。

経費であれば、お金の出どころが現金なのか預金なのか、あるいは未払いなのかといった詳細がわかる経理をいいます。

売上や経費だけでなく、資産や負債の状態がわかるので、複式簿記を採用していれば、その次の要件である貸借対照表をつくるもこともできます。

ただ、複式簿記を採用していても、貸借対照表をつくり、申告時に損益計算書と共に提出しなければ55万円の控除を受けることはできません。

65万円控除を受けるには、55万円控除の要件に加えて、

が必要になります。

e-Taxは、国税庁のサイトや会計ソフトを利用し、ネットで申告する制度です。

e-Taxで申告する方法は、こちらの記事にしていますので、よろしければご参照ください。

令和3年分(2021年分)確定申告をe-Taxで提出。リリース初日は遅延アリ<No 1394>

税務署に来られたら、それに対応する人員を割かなければいけませんし、紙で提出されたら、紙の申告書を保存しておく場所も必要です。

ネットなら、窓口の人員を削減できますし、紙を保存する場所を減らせます。

そうしたことから、国はネットでの申告を推奨しています。

申告書をつくって提出する側も、ネットならプリントせずに済みますし、利用しない手はないでしょう。

仮に、e-Taxで申告していなくても、

していれば65万円控除を受けることができます。

青色申告特別控除は、その名の通り、青色申告をしていないと適用を受けることはできません。

白色だと、控除額はゼロ。

適用はありません。

青色申告をするには、青色申告の承認申請書を税務署に提出しなければなりません。

提出期限は、

まで。

白色から青色に変えるのであれば、3月15日が期限になります。

前年分の申告書を提出するときに、一緒に提出すればいいでしょう、

65万円控除は、所得税の計算をする上で、支出がないにもかかわらず、65万円の経費があるのと同じ効果があります。

仮に、5%の税率の人なら32,500円、10%なら65,000円所得税が下がることになります。

長年、決算書を見てきて、きちんとした経理をしていなくても、利益を出す人はいらっしゃいます。

ただ、出した利益をお金で残している人は、ご多分に漏れず、きちんとした経理をしています。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>