消費税は預り金です。消費税を無理なく支払う方法<No 23>

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

Contents

2020年分(令和2年分)確定申告書の提出は、4月15日で期限を迎えました。

本来であれば、

が期限でしたが、コロナの影響で延長されていました。

消費税の期限は半月しか伸びておらず、所得税と同じ日なので注意が必要です。

税金の支払い期限も同じく4月15日です。

振替納税(銀行引き落とし)にしていれば、

なのでひと月余裕があります。

前日までに残高チェックをしておきましょう。

さて、前回の申告では、コロナによる「納税の猶予の特例」があり、期限以降でも税金の支払いを待ってもらうことができました。

この特例は2021年2月1日で終了したので、今回の申告では使えません。

代わりに今回使えるのが「換価の猶予」です。

聞き慣れない名称ですが、国税徴収法第151条の2を要約すると次のように書かれています。

場合は、納付すべき国税の納期限から6ヶ月以内に申請することにより、換価の猶予を受けることができます。

換価の猶予が認められると、

といった効果があります。

今回、2020年分の申告を済ませたものの、税金の支払いを遅らせたいという方は、換価の猶予申請をすることになります。

納税の猶予と換価の猶予は同じようですが、納税の猶予は期限を延ばしてもらうのに対して、換価の猶予は期限を延ばすのではなく、財産の差押えや換価(売却)しないといった違いがあります。

換価の猶予が認められると、通常の延滞税年8.8%が年1.0%と軽くなります。

ただし、申請書を提出して認めてもらう必要があります。

換価の猶予を申請するには、

の2つの書類が必要です。

税務署でももらえますが、パソコンとネット環境があるなら国税庁のサイトからダウンロードしましょう。

国税庁サイトのトップからだと、

から入ることができます。

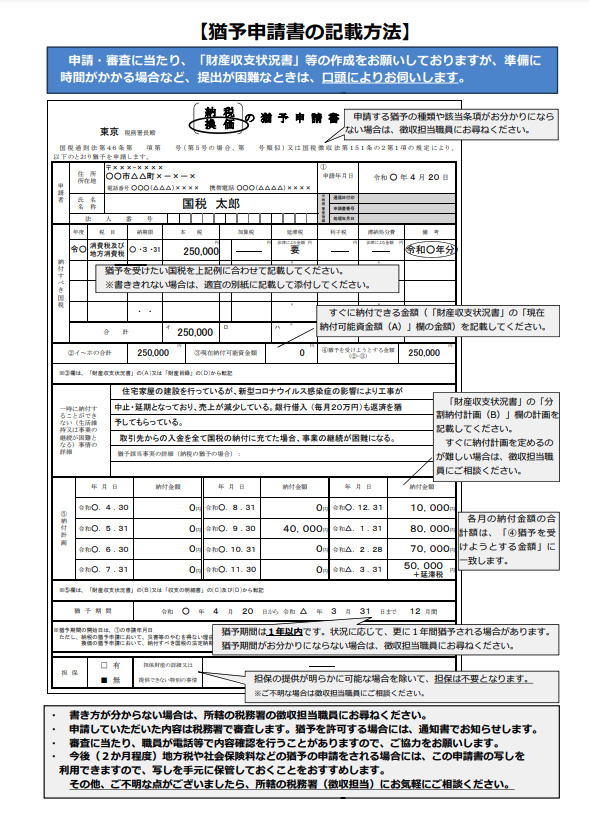

)猶予申請書の記載方法より

PDFだと手書きする必要があるので、Excelで入力する方が速いでしょう。

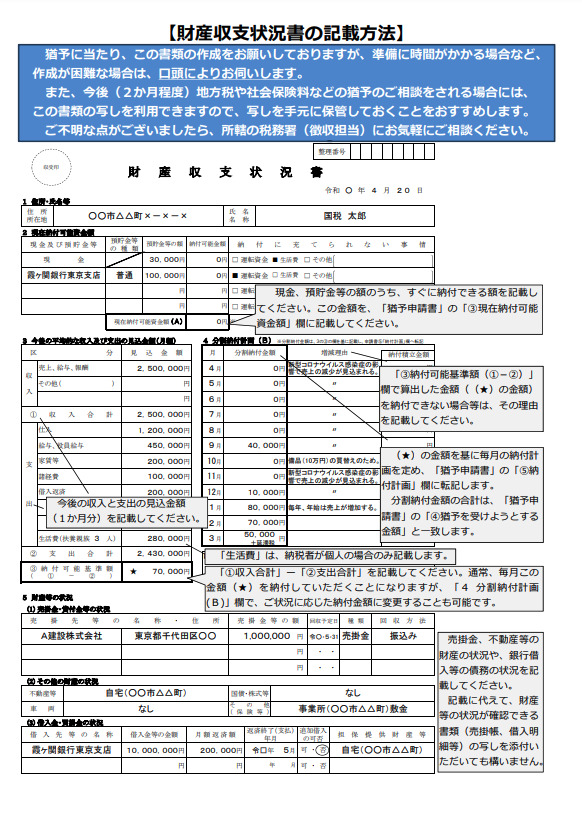

)財産収支状況書の記載方法

Excelだと自動で計算してくれるので電卓はいりません。

税理士が代理申請する場合は、作った申請書をPDFで保存し、税務ソフトの電子申告を利用すれば、イメージデータとして添付して送信することができます。

国税庁のサイトを見ると、コロナによる「納税の猶予の特例」の記載があるのですが、2021年2月1日で終了しており、

がひと目でわかりません。

わからない場合は、最寄りの税務署へ行くよりも、国税庁の電話相談センターで聞く方が早いでしょう。

今回の申請書は出して必ず認められるものではありませんが、出さなければ認めてもらえません。

とりあえず、できることから始めましょう。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>