起きたらレシートを財布から取り出す。確定申告はルーティン化でストレスにしない<No 473 >

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

Contents

税理士にかかったことのない事業者の方の帳面を見ていると、現金残高が赤字=マイナスになっていることがよくあります。

意識して現金帳をつけていないというのが大きな理由ではあるのですが、それ以外にもいくつか理由があります

現金残高がマイナスだと何かとよろしくありません。

その辺りの理由とデメリットについてお伝えします。

現金帳を付けていない

マイナスの理由として、まずは現金帳をつけていない。

現金帳をつけていないと、現金の状態をチェックする習慣は生まれません。

現金帳がないと、マイナスになっていることに気づきようがありません。

事業をスタートしたら、売上・仕入・経費といった利益に繋がる項目に目が行きがちですが、より精度の高い決算書にするのであれば、やはり現金残高の推移は見ておいた方がいいでしょう。

マイナスになったら、その理由が何なのか、きちんと詰めておく。

個人でプライベートから資金の補填をしたなら、事業主借(店主借)勘定で現金を増やしおきましょう。

プライベートの支出を経費に入れている

現金残高がマイナスの理由の一つとして考えられるのが、プライベートの支出を経費として計上している可能性があります。

事業のなかでやりくりしていれば赤字になることはありません。

事業で入ってきた以上のお金を支出することはできないので。

あるとすれば、銀行から借り入れするか、オーナー自らがプライベートのお金から資金補填をしているか。

でないと、使えるお金はありません。

本来、経費に当たらないものを経費として計上していると見られるリスクはあります。

クレジットカード払いを現金にしている

最後に、プライベートのカードで支払った支出を経費にしている場合。

このとき、事業用の通帳ではなく、プライベートの通帳から引き落としされているので、貸方現金にしているケースがあります。

そうすると、本来、事業用の現金で支払いできない額の経費が、現金勘定からマイナスされることになります。

そうなると、必然的に現金残高はマイナスになってしまいます。

プライベートのカード払いを経費にするときは、現金払いではなく、事業主借(店主借)勘定を使いましょう。

現金勘定を使わなければ、現金残高がマイナスになることはありません。

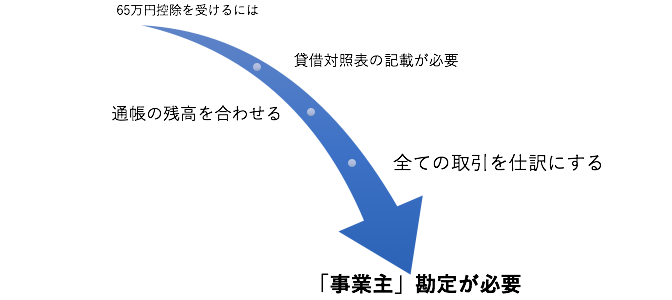

青色65万円控除が受けられない

現金残高がマイナスの場合、貸借対照表が正確でないので青色65万円の控除を受けることができません。

青色申告特別控除には10万円と65万円(55万円含む)の控除があります。

65万円の控除は、「複式簿記による正確な記帳が必要」なので、貸借対照表をつけ、なおかつ、e-Taxで申告書を提出した場合に受けられる特典です。

貸借対照表に記載された現金残高がマイナスだと、65万円控除を受けるには十分でない決算書と言えます。

資金繰りがわからない

儲かってるか、儲かっていないかは決算書を見れば、ある程度はわかります。

しかし、決算書だけを見ていても、資金繰りがうまくいっているのかどうかはわかりません。

資金の流れを正確に把握する第一歩が現金・預金といったキャッシュの動きを掴むこと。

現預金の流れがわかれば、資金繰りが順調なのかわかってきます。

見栄えが悪い

最後に、現金残高がマイナスだと見栄えが悪いということ。

見栄えが悪い、さらに経理が適切ではないと判断されるリスクがあります。

税務署や税理士、銀行が見たら何か問題はあるなと勘ぐられます。

変な見られかたをされないためには、常日頃から、現金は残高は黒字にすることが大事でしょう。

現金残高がマイナスの理由とデメリットについてお伝えしました。

現金がマイナスなのは、個人事業やフリーランスの方によくあります。

法人でも、初年度や経理に時間を当てれてないと、こうした傾向はあります。

現金残高が適正な数値であることは、経理機能が適正であることを示す指標の一つになります。

<メルマガ「独立・開業メールマガジン」>

毎週月・木曜の正午に配信。

法人・個人問いません。独立されているかた向け。

駅のホームで電車を待ちながら読めるくらいの内容です。

メルマガに対する質問や疑問にも応えます。

こちらから

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>