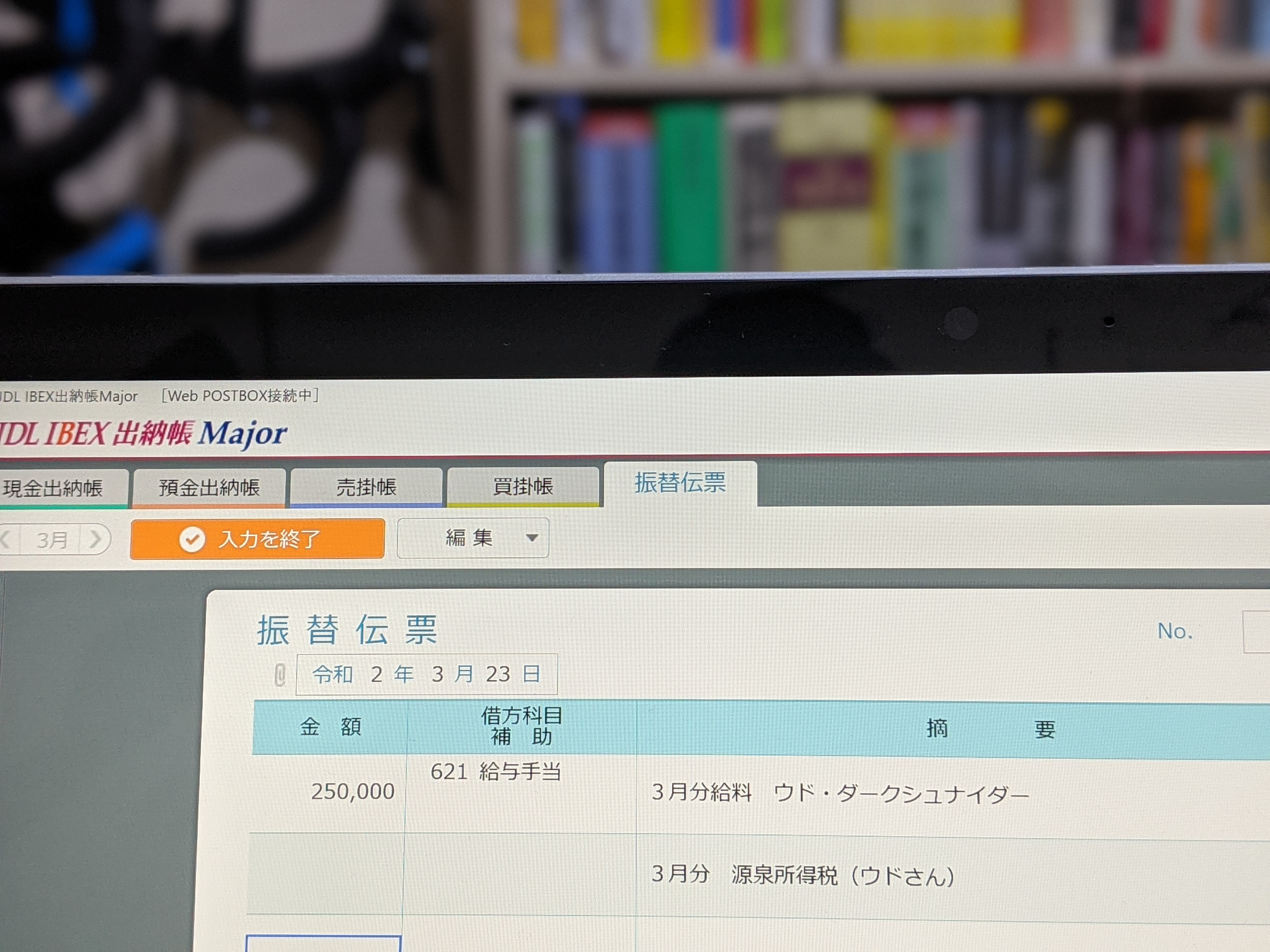

複合仕訳は「振替伝票」から入力するとわかりやすい。使う取引だけ覚えておく<No 960>

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

Contents

昨日は3月15日は、所得税確定申告の提出期限でした。

2022年、コロナによる延長やe-Taxの遅延による個別延長が認められるようになりましたが、早々と終わらせた方も多いでしょう。

さて、表題の通り今日は決算書の見栄えについて。

なかでも、仮払金についてお伝えします。

個人のかたで決算書に貸借対照表を付けているのは、全体の1割もいないかなという印象です。

しっかり経理をしていなければ、貸借対照表はつくれないと感じているからでしょうか。

税理士を通さない申告だと、正確でない経理でも55万円控除(e-Taxなら65万円控除)を受けるがために貸借対照表を提出されるかたは多いと聞きます。

個人だと貸借対照表の提出は任意ですが、法人(会社)になると強制になります。

資本金1円でも会社がつくられるようになってから、会社の敷居は低くなりましたが、こと決算書については、会社のほうが依然として信用力があります。

とはいえ、会社だからといって、どんな決算書でも信用力があるのかといえばそうとも言えず。

適当な数字や、本来あるべきでない科目があると、その会社の姿勢が見て取れます。

そのうちの一つが、「仮払金」です。

仮払金は、その名の通り「仮」の科目。

その仮の科目が、ずっと決算書にあがっているとよろしくありません。

貸借対照表の役割は、期末時点における財政状態を明確にすること。

簡単にいえば、決算時点でお金(資産)や借金(負債)がどれだけあるのか、見てわかるようにしておくことです。

資産はお金だけでなく、将来お金になるであろう売掛金や未収金、あるいは、売上を稼ぐために導入した機械やクルマのような大きな資産も入ります。

これに、当てはめると仮払金は将来お金にはなりませんし、売上に貢献もしてくれません。

仮払金は事業から出て行ったお金であって、その出先の用途がわからない場合に使用する科目です。

本来、売るための商品であれば仕入、経費であれば交通費、交際費、消耗品費といった科目を使えば使途は一目瞭然です。

資産であるのに、使途がわからないと、見る側にとっては不適切と言えるでしょう。

仮払金が発生する理由は、支払った時点で何に使ったのかわからないから。

払った人と、経理をしている人が別々だからわからないのです。

営業担当がいるような会社であればこうしたことがありますが、小口現金勘定をつかっていれば、

仮払金が発生することはありません。

小口現金勘定を使っていなくても、現金の精算が翌日以降の早いタイミングで行われていれば発生せず。

仮払金が決算書にあがるのは、

これらに加えて、経理を税理士に依頼している場合でも起こりえます。

税理士は払った本人でないので、領収書に詳細が書かれていないと使途わからないからです。

私の場合、自分で動いて自分で経理をしているので、何に使ったのか迷うことはありません。

支払ったら、経費であれ、資産であれ、何かしら確定した科目を常に使っています。

自分で経理をしていなくても、翌日精算を徹底していれば、仮払金は解消できます。

仮払金について、税務署はどう見ているのか?

経費になっていないので、本来、経費を入れた状態よりも利益は大きくなっています。

利益が大きいと税金は高くなります。

税金が高いと税務署は文句を言いませんが、別の視点で税金を取りに来ます。

使途が事業によるものでなく、会社であれば社長個人が負担すべきものであると。

社長に対する役員賞与と見なされてしまうと、給与にかかる源泉所得税が追徴課税されるリスクがあります。

経費にしていなから大丈夫だと思っていたら、思わぬところで落とし穴があります。

税務署から睨まれるのは嫌ですが、最も問題になるのは税務署よりも銀行でしょう。

銀行はお金を貸すのが仕事です。

その貸したお金が、本来の事業に使われていれば良いですが、社長の個人的支出に使われていれば。

融資の目的外使用として、ペナルティの対象となることがあります。

最悪、全額一括返済を求められたり、そうでもなくても、次回の融資から断られたりすることもあるでしょう。

結論、仮払金は一時的なものであって、決算までにはゼロにしておくのが理想です。

可能であれば、

という体制にしておきましょう。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>