経理の効率化は「クラウド会計」だけじゃない。CSVファイルを取り込めるか<No 397>

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

Contents

フリーランスとして独立したら、経理も自分でしなければなりません。

など。

直接的にお金を生まないこれらの作業も、放っておくと、どんぶり勘定になりがちです。

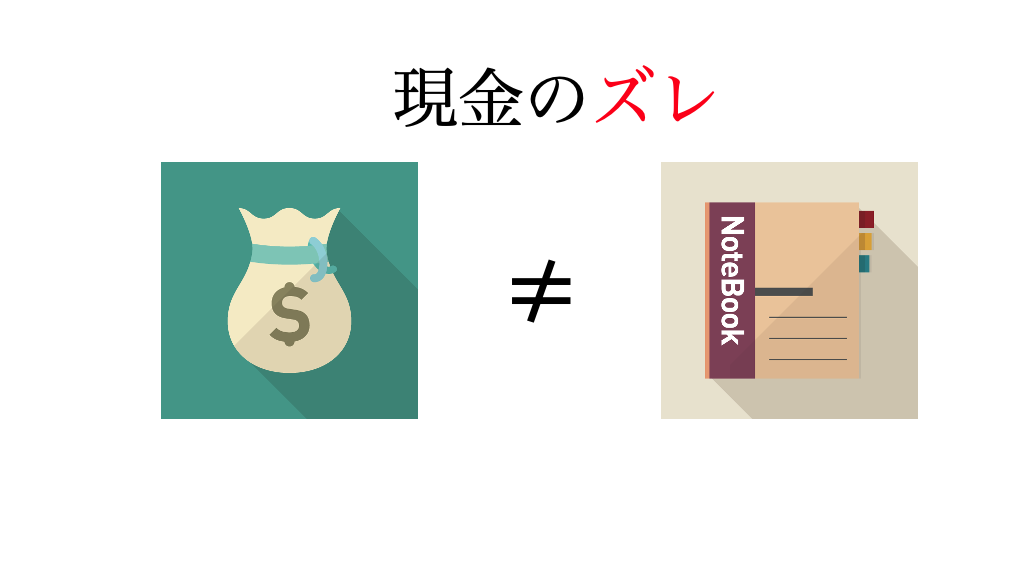

特に、「事業のお金」と「プライベートのお金」は。

これらをキチンと区別しているかたはごく少数です。

「事業主」勘定は、「店主」勘定とも言われ、帳面に事業とプライベートの取引が混在するときに

使用する「所得税」特有の勘定科目です。

ですので、法人(会社)にはありません。

会計ソフトを利用しているかたであれば、通帳に記帳された全ての取引を仕訳におこします。

このとき、通帳がプライベートと一緒であれば、事業上の取引と区別しなければなりません。

「事業主」勘定はそんなときに利用します。

「事業主貸」勘定は、事業用の資金から支払ったもののうち、生活費など必要経費にならないものや、事業用の商品などを家事消費(自分で使った)場合などに使用します。

「事業主貸」勘定は「貸」とは付きますが、貸方の勘定科目ではなく、借方の科目(資産)になります。

例えば、ひとり親方が現場の職人さんにジュースを差し入れしたら、

借方 接待交際費 / 貸方 現金 120円

摘要欄(ドクターペッパー)

と必要経費になりますが、ひとり税理士が「水陸両用バス」に乗っても、

借方 事業主貸 / 貸方 現金 2,900円

摘要欄(大阪ダックツアー)

となり、必要経費にはなりません。

他にも、預金から生活費として20万円を引き出したら、

(借方)事業主貸 / (貸方)普通預金 20万円

自社の商品であるアイスクリームを食べて消費したら、

(借方)事業主貸 / (貸方)売上 30円

摘要欄(デカント)

家賃12万円のうち2/3をプライベート分として除外するなら、

家賃支払時(借方)地代家賃 / (貸方)普通預金 12万円

年間144万のうち2/3を

決算整理時(借方)事業主貸 / (貸方)地代家賃 96万円

として必要経費から除外します。

「事業主借」勘定は、プライベートの資金を事業資金に移したときなど、

事業以外の収入を整理する勘定科目です。

「事業主借」勘定は「借」とは付きますが、借方の勘定科目ではなく、

貸方の科目(負債)になります。

よく見られるのが、独立前からある経費の口座振替を事業用口座に移せていないケースです。

こんなときは、プライベート口座の全ての取引を仕訳にするのではなく、

事業用経費だけをピンポイントで拾い上げます。

スマートフォンの通信料であれば

(借方)通信費 / (貸方)事業主借 6,450円

と仕訳をきります。

これなら事業用の口座から引き落としされていなくても経費として計上できます。

また、事業用の口座に利息が付いていたら、

(借方)普通預金 / (貸方)事業主借 100円

とすれば、収入にならず、かつ預金残高を合わせることができます。

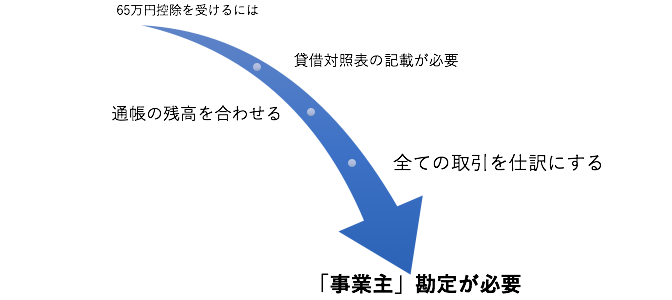

フリーランスが青色申告の10万円控除を受けるのなら

貸借対照表を記載する必要がないので、「事業主」勘定を使用することもありません。

しかし、65万円控除を受けるのなら、「事業主」勘定が必要になります。

理由は、

という流れになるからです。

結論、10万円控除でいいのなら、

ので、「事業主」勘定は必要ありません。

しかし、ただで受けられる制度であれば、使わない理由はありません。

次の申告は「事業主」勘定を使って、「65万円控除」にチャレンジしましょう!

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>