フリーランスが人を雇ったら。はじめての給料計算<No 177>

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

Contents

勤務であれば、給与から税金やら保険やらが勝手に天引きされています。

総支給額がそこそこでも、手取りが少なくなってうんざりされていたかたもいらっしゃるかと。

独立すると自分で税金の計算をし、自分で申告しなければなりません。

また、人を雇えば社員の給与計算や年末調整も事業主である自分が行います。

独立すると、給料取りではなくなるので、自分に給料を支払うことはないですが、売上から所得税が天引きされることがあります。

自分で請求書を作成していれば、所得税の金額を把握できますが、外注とは名ばかりで務めと変わらない状況だと勝手に税金が天引きされていることもあるでしょう。

こうした税金を放っておくと、税金の払いっぱなしになるので注意が必要です。

独立したてだと、本業でてんてこ舞いだと思いますが、早いうちに、税金についての基本を抑えておきましょう。

一度、覚えればそれほど難しいことではありません。

同じ売上でも何か物を売ったり、仕入があるような商売であれば、売上から所得税が引かれることはありません。

源泉徴収(売上から天引き)の必要があるのは、

など。

税務署のほうで、源泉徴収が必要な職業を挙げてくれてはいるのですが、これがすべてではなく。

ここに挙がっていないお仕事でも業界の慣習で源泉徴収されていることもあります。

デザイン、図面づくり、音響関係のお仕事でも源泉徴収されています。

源泉徴収だけで分厚い本が一冊できるので、自身の事業が源泉徴収するのか迷われてたら、税務署へ聞いたほうが早いでしょうね。

(身近に税理士さんがいればそのかたに)

自身の事業が源泉徴収の対象だと、請求書をつくるときに、売上に対する源泉徴収税額を自分で計算し、売上から天引きした金額を請求することになります。

自身は本来の売上よりも源泉徴収税額だけ少ない金額を受け取り、相手は本来支払う金額よりも少ない金額で済むので、その差額を源泉徴収税額として預かったことになります。

ー自分の経理ー

借方 売掛金 99,790円 貸方 110,000円

借方 仮払源泉所得税 10,210円

以前は、10%でしたが、復興所得税がスタートしてから10.21%と細かい数字になっています。

100,000円✕10.21%=10,210円

[aside type=”normal”] 原則、税込金額に乗じますが、請求書にて本体と消費税が区分されていれば税抜でも良し。[/aside]

11万から源泉所得税を差し引いた金額が入金されることになります。

ただ、業界にもよりますが、雇用の色合いが強い関係だと、自分で請求書をつくることなく、相手側が源泉所得税を計算し天引きして振り込んでくることもあるでしょう。

この場合、「所得税が引かれている」と認識があればいいのですが、なければそのまま税金の払いっぱなしになることも。

そうしたことがないように、自身の想定よりも低い金額が振り込まれていたら、

という意識を持っておきましょう。

ここで、年末から年明けにかけて送られてくる支払調書がありますが、

ので、あてにしないほうがいいでしょう。

ではどうやって源泉所得税を計算するのか?

支払調書は確認程度にとどめておいて、普段の入金段階から自分で源泉徴収された所得税をチェックしておきます。

自分から請求書をつくっていれば、売上の発生時点で先程の仕訳をつくります。

会計ソフトがなければ、Excelや手書きで集計しておいてもいいでしょう。

請求書をつくっていなければ、入金の時点で同じく

した金額を確定申告書の「源泉徴収税額」の欄に記入すれば所得税が減額又は還付される仕組みです。

年明けの申告するときになってから計算すると面倒なので、発生や入金の都度計算しておくと後で面倒なことにならずに済みます。

ここまでは、自分の売上に対する前払いの所得税についてでした。

次は、人を雇ったとき、支払う給料から天引きする源泉徴収税額について。

独立してから人を雇って給料を支払ったら、事業主である自分が給与を計算して源泉所得税を納めることになります。

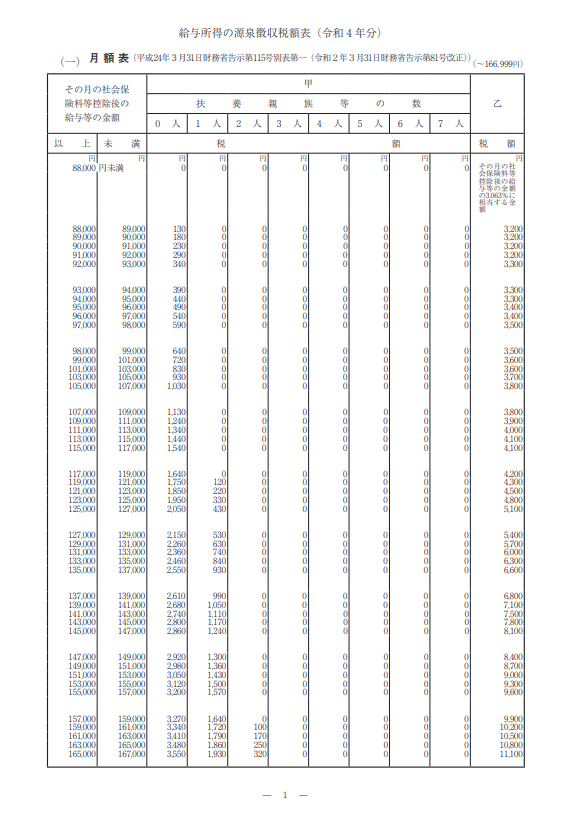

源泉所得税の計算は、源泉徴収税額表で確認します。

税額表には甲欄と乙欄があり、

計算します。

甲欄は比較的低い暫定税率が設定されていて。乙欄は高めの税率が設定されています。

甲欄で計算するのが通常で、乙欄で計算するのは、2ヶ所給与のとき。

扶養控除申告書を提出するのは、主たる給与の支払い先(メインの職場)だけであり、従たる給与支払い先に提出することはできません。

よって、

することになります。

なので、自社の社員さん・パートさんには

といったことが必要になります。

こんなややこしい方法をとっているのは、扶養控除申告書を提出することによって身元をちゃんと明かしているというこもありますが。

確定申告にて2つの給料を合算して所得税を計算すると、甲欄で天引きした源泉徴収税額では足りずに追加で所得税を納めることになるからです。

天引きした所得税は、給与支払い月の翌月10日までに納めることになっています。

ただし、社員が10名未満であれば、税務署へ届けすることにより、

の年2回で済みます。

社員さんの給料にかかる所得税は、事業主が計算して天引きすることが義務になっています。

売上についても、相手方が源泉所得税を徴収する義務があります。

前者は怠っていると追徴課税のリスクがあり、後者は払いっぱなしになるので注意が必要です。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>