住宅取得のための贈与を受けたら。「住宅取得等資金の贈与税の非課税」と「精算課税」のどっちがお得?<No 186>

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

Contents

令和5年度税制改正により、暦年贈与で生前贈与加算される対象年度が、これまでの3年から7年に変更されました。

暦年贈与廃止される?2023年からの生前贈与対策<令和5年度税制改正大綱対応>

この改正により、暦年贈与がやや使いづらくなりました。

ただ、国としては、暦年贈与を使いづらくするのが目的ではなく、より贈与をしてもらいための措置なのです。

というのも、暦年贈与が使いづらくなった一方で、相続時精算課税が使いやすくなったからです。

平成15年に導入された相続時精算課税は、生涯を通じて2,500万円まで無税で贈与できるけれども、将来の相続時に、相続財産に足し直すので、節税対策とはなりませんでした。

暦年贈与なら、3年さえ過ぎれば、110万円以下であれば無税で贈与でき、かつ、相続財産にも加算されないのに比べると使い勝手の悪い制度です。

元気なうちに相続財産を確定させる相続対策にはなっても、相続税対策にはなりません。

今回の改正で、これら相続時精算課税のデメリットが改善されました。

場合によっては、暦年贈与よりも使いやすくなったとも言えます。

では、その内容についてご説明します。

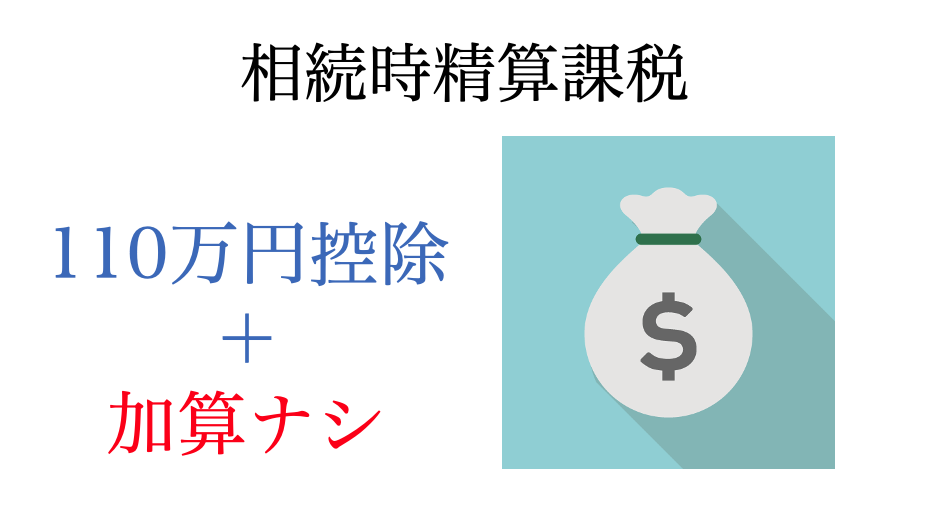

今回、相続時精算課税の改正で大きな点は、従来の基礎控除2,500万円に加えて、暦年贈与同様110万円の基礎控除が加わりました。

これにより、精算課税を利用しても、これまでは申告が必要条件でしたが、暦年贈与同様110万円以下の贈与であれば申告不要となります。

税制改正大綱では、次のように書かれています。

相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るその年分の贈与税については、現行の基礎控除とは別途、課税価格から基礎控除110万円を控除できる〜(省略)

)令和5年度税制改正大綱 42頁

「現行の基礎控除」が2,500万円を指し、それとは別に110万円を差し引くことができます。

なおかつ、これまで精算課税を利用して贈与した財産は、すべて相続財産に足し直していましたが、この110万円の基礎控除部分については足し直さなくなりました。

特定贈与者の死亡に係る相続税の課税価格に加算等をされる当該特定贈与者から贈与により取得した財産の価額は、上記の控除をした後の残額とする。

)令和5年度税制改正大綱 42頁

上記の控除とは、110万円を指しています。

つまり、相続時精算課税であっても、贈与した金額のうち毎年110万円までは、相続財産に加算されなくなったです。

これまで、どれだけ無税で贈与できても、結局は相続財産に加算された相続時精算課税からすると、画期的な改正とも言えます。

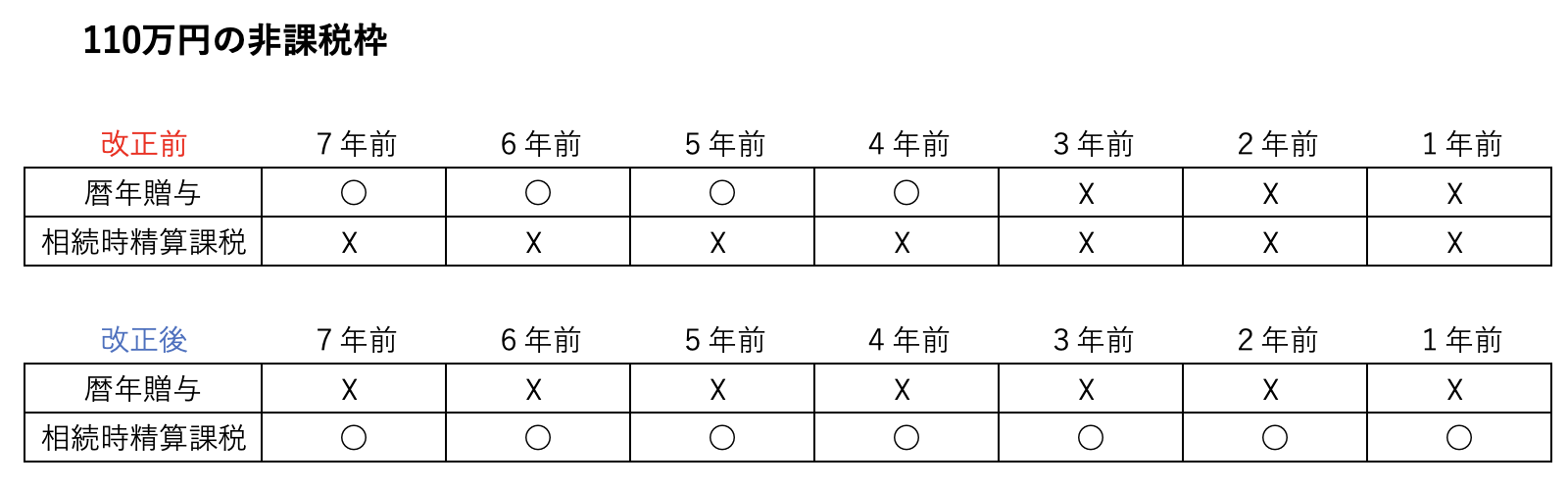

)改正前・改正後の110万円非課税枠

さらに、もう一点。

相続時精算課税のなかで110万円控除を利用して贈与した部分については、生前贈与加算の対象とはならないのです。

というのも、生前贈与加算の対象となるのは、

被相続人からその相続開始前3年以内に暦年課税に係る贈与によって財産を取得した方

とあるからです。

結果、相続時に加算される財産の価額は、110万円を控除した残額となります。

改正で、暦年贈与の生前贈与加算は3年から7年に伸びましたが。

相続時精算課税を利用すると、110万円以下の部分についてはまったく加算されなくなったのです。

生前贈与加算は3年から7年に長くなり、一見、使いづらくなったように見えますが、精算課税を利用すれば3年や7年といった期間を考慮せずに贈与ができます。

もちろん、110万円を超える部分については、これまで通り相続財産に加算されます。

この制度は、令和6年1月1日以後の贈与について適用されます。

今回の改正、生前贈与加算が3年から7年になったことがクローズアップされていますが。

精算課税に110万円の基礎控除がプラスされたこと、さらにこの110万円が相続財産から除かれることのほうが大きなトピックと言えるでしょう。

改正後、少額の贈与をする人にとっては、精算課税を選んだ方が使いやすいので、精算課税を選択する人が増えるのではないでしょうか。

生前贈与をするにあたって、暦年贈与を利用するか、精算課税を利用するかで迷われているかたは、節税コンサルティングにてご相談承っております。

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>