給料手渡しに領収書は必要か?給料手渡しのリスク

yujiroyamamoto 山本祐次良税理士事務所

<プロフィール・ご依頼>

Contents

独立して事業が軌道に乗ると、一人では手が回らなくなり、人を雇うことがあるでしょう。

また、人手が足りている場合でも、利益が出ているため経費を増やしたいと考え、身内に給料を支払うケースもあるかもしれません。

しかし、単に給料を支払うだけでは、それが経費として認められなかったり、税務署から指摘を受けたりすることがあります。

人を雇い給料を支払う際には、単に給料の額面をそのまま支払うのではなく、税金の計算も行う必要があります。

会社勤めの経験があれば、給与明細に社会保険料、源泉所得税、住民税といった項目が差し引かれていたことを覚えているでしょう。

独立して間もない時期にパートさんを雇って社会保険に加入することは稀かもしれませんが、最低限、源泉所得税の計算は必須です。

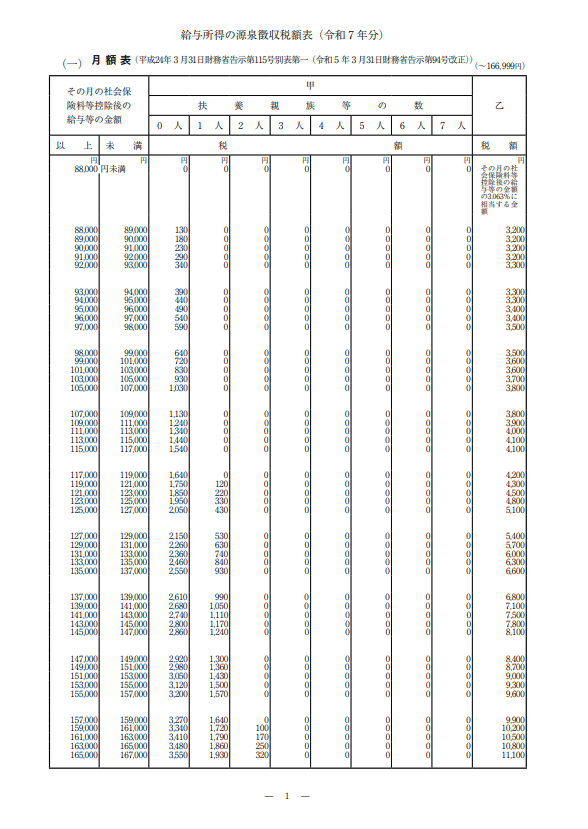

源泉所得税は、源泉徴収税額表に照らし合わせて算出します。

たとえば、パートやアルバイトで月の給料が数万円の少額でも、源泉所得税が発生する可能性があります。

この源泉徴収税額表には、「甲欄」と「乙欄」の2つの計算方法があります。

)源泉徴収税額表

甲欄で計算するための要件は、パートさんに「扶養控除等申告書」の必要事項を記入して提出してもらうことです。

この申告書は、勤務時代、年末調整の際に記入した記憶がある人もいるでしょう。

ここには、氏名、住所、生年月日など、その人が実在することを確認できる最低限の情報が記載されます。

扶養控除等申告書が提出されていれば、月額88,000円未満の給与であれば源泉所得税はゼロになります。

一方、扶養控除等申告書の提出がない場合は乙欄で計算することになり、月額88,000円未満であっても給与から3.063%の源泉所得税を天引きしなければなりません。

外部の人を雇った場合は、給与明細を渡す過程で源泉所得税の計算に気づきやすいでしょう。

しかし、自分の身内に対して給料を支払う場合、給与計算をきちんとやってるケースは少ないのが実情です。

特に身内に給料を支払う場合は、「青色事業専従者給与に関する届出書」の提出が必要です。

この届出書を提出していなければ、身内に給料を支払っても必要経費として認められないため、注意が必要です。

人を雇って給料を支払う際の源泉所得税の計算方法について注意点をお伝えしました。

給料の額が少ないからといって、源泉所得税がかからないわけではありません。

源泉所得税がかからないのは、月額88,000円未満、かつ、扶養控除等申告書の提出があった場合に限られます。

税理士が関与しているかたであれば、税理士からこの点が伝えられ、きちんと対応されていることが多いでしょう。

税理士の関与がない場合は、そこまで手が回っていないケースも少なくありません。

税務調査が入ったら、税理士の有無にかかわらず、税務署はこれらの点を確認します。

身内に給料を支払う場合は、青色事業専従者給与に関する届出書を提出する

人を雇った場合は、扶養控除等申告書を書いてもらい、事業所で保存する

ご自身の事業では、これらの点をしっかり押さえているか、確認しておきましょう。

<メルマガ「独立・開業メールマガジン」>

毎週月・木曜の正午に配信。

法人・個人問いません。独立されているかた向け。

駅のホームで電車を待ちながら読めるくらいの内容です。

メルマガに対する質問や疑問にも応えます。

こちらから

<You Tubeチャンネル「独立・開業コンサルタント 税理士 ユウジロウ」>

You Tubeで動画配信しています。

よろしければ、チャンネル登録お願いいたします。

こちらから

<単発・スポット>